El BCE abarata el precio del dinero con un nuevo recorte de los tipos de interés

Economía

Pretende contrarrestar así el desplome del consumo y la inversión empresarial

12 Sep 2024. Actualizado a las 20:50 h.

Se cumplió el guion esperado. El Banco Central Europeo (BCE) pasó este jueves la tijera a los tipos de interés. El recorte —el segundo desde el pasado mes de junio— es de tan solo un cuarto de punto (0,25), lo anticipado por el mercado, pero suficiente para animar las bolsas europeas, que se tiñeron hoy de verde, y para hacer que los hogares y empresas respiren un poco más aliviados.

El anuncio lo hizo su presidenta, Christine Lagarde, desde la sede del organismo en Fráncfort: «Es apropiado dar otro paso para moderar el grado de restricción de la política monetaria», deslizó la francesa. Razones no le faltaron al consejo de gobierno del BCE, al que se sumó el flamante gobernador del Banco de España, José Luis Escrivá, de estreno.

Los precios se han enfriado. La inflación en la eurozona bajó al 2,2% en el mes de agosto, muy cerca del objetivo del 2%. Solo cinco países, entre ellos España, están por encima de ese umbral de seguridad y, lo que es más importante para el BCE: la inflación en Alemania ya ha aterrizado en el 2%, según Eurostat.

Todo ello invita a retomar la senda de abaratamiento de los préstamos que inauguró el BCE en el mes de junio, y que decidió pausar en julio ante algunos signos de repunte. Superado el verano, el Consejo de Gobierno del eurobanco ha decidido que ha llegado el momento de aflojar las riendas, dos años después de acometer la mayor escalada de su historia.

Con el mordisco que se le ha dado a los tipos de interés, el de referencia hasta ahora —el de las operaciones de refinanciación de los bancos para conseguir liquidez— debía bajar del 4,25 al 4%. Sin embargo, no es así. ¿Qué ha pasado?

Por un lado, el pasado mes de marzo, el BCE acordó cambiar el tipo de referencia vigente por la denominada «facilidad de depósito», esto es, la remuneración que se les paga a las entidades al depositar dinero en los bancos centrales de los países, en lugar del tipo de interés que pagaban por conseguir liquidez del BCE —en un mercado inundado de billetes desde la pandemia—. De esta forma, el tipo de referencia se situará a partir del 18 de septiembre en el 3,5% —en junio estaba en el 3,75%—.

Este no ha sido el único ajuste acometido por el BCE. El tipo de referencia que regía hasta ahora (el de las operaciones de refinanciación) baja del 4,25 al 3,65%, en lugar del 4 %. ¿Por qué? Por «ajustes operativos», el BCE ha reducido el diferencial entre ambos tipos de interés a 15 puntos básicos en un intento por equilibrar el mercado del crédito bancario.

Los motivos para bajar los tipos

¿Por qué el BCE ha decidido abaratar el precio del dinero? Hay varias razones que lo explican. En primer lugar, porque la inflación está bajo control. Ya no se ha vuelto a experimentar la elevada volatilidad de precios que desencadenó una crisis energética, que se da por cerrada.

En segundo lugar, porque persisten las señales de alarma en torno al estado de salud de algunas economías como la alemana, que despedirá el 2024 coqueteando con el estancamiento (su PIB, de hecho, se contrajo un 0,1% en el segundo trimestre del año). Es un problema, porque la locomotora del euro genera aproximadamente el 20% de la riqueza del bloque. El encarecimiento de los créditos en la eurozona, en ausencia de un auténtico mercado único de capitales, ha dificultado mucho las inversiones tractoras. «La demanda interna privada se ha debilitado, ya que los hogares consumieron menos, las empresas redujeron la inversión y la inversión en vivienda cayó [...] La recuperación sigue enfrentándose a algunos obstáculos», ha admitido Lagarde. Y no es de extrañar, porque los tipos de interés medios de los nuevos préstamos a empresas y familias se mantienen muy altos —en el 5,1 y el 3,8%, respectivamente—. El coste de los créditos sigue siendo elevado, por eso tanto la demanda como la oferta crecen de forma muy débil —entre un 0,5 y un 0,6% en julio—. Y, tal y como explicó esta semana el expresidente del BCE, Mario Draghi, en su esperado informe, la financiación del fondo de recuperación es claramente insuficiente. La UE necesita 800.000 millones de euros más cada año para no quedarse rezagada en la carrera por la competitividad. Y eso solo se puede conseguir a corto plazo facilitando los préstamos a la industria, con condiciones más favorables y menos gravosas. Un ejemplo: la subida de tipos de interés, que comenzó en julio del 2022, supuso un sobrecoste del 40% el año pasado en la construcción de eólica marina. Estos dos años de encarecimiento continuo del precio del dinero están pasando factura al crecimiento económico de los países europeos. Si el viento aún sopla a favor es por el músculo exportador y el ingente gasto público.

El tercer motivo que empuja al BCE a bajar los tipos tiene que ver con la necesidad de mantener la paridad con el dólar. Si los tipos se mantienen altos, se encarecerán las exportaciones -algo negativo para la primera potencia del euro-, que llevan en declive desde el mes de mayo. Al bajar el precio del dinero, el euro se deprecia y se mantiene la competitividad en el comercio internacional. Todo ello cuando el BCE da por sentado que el próximo 18 de septiembre, la Reserva Federal estadounidense comenzará a bajar también los tipos de interés. Al otro lado del Atlántico, la inflación ha descendido al 2,5%, y ya está en mínimos desde febrero del 2021. Además, los datos de empleo se han revisado a la baja, lo que indicaría una ralentización económica mayor de la esperada.

Hay una cuarta razón que empuja al BCE a dar el paso: la producción en las fábricas de la eurozona va «cuesta abajo y sin frenos», como señaló recientemente Jonas Feldhusen, economista del Hamburg Commercial Bank. Y el ritmo de los nuevos pedidos ha caído a mínimos del año. Las empresas han decidido tirar de existencias para abastecer a sus clientes, ante la incertidumbre económica. Todo esto está teniendo también consecuencias para el empleo en las factorías -en España, cayó por primera vez desde enero-. Además, el ritmo de apertura de nuevas compañías en la UE ha caído un 2,1% en el segundo trimestre.

Presiones salariales

Con todo, el BCE señala que «la inflación interna sigue siendo alta, ya que los salarios aumentan a un ritmo elevado». ¿Se traduce esto en problemas para las empresas? No. Los costes laborales se moderan y los beneficios de las compañías están amortiguando el impacto de las subidas salariales. Además, se prevé una ligera mejora de la productividad a medio plazo. Lo que preocupa ahora es la presión que están ejerciendo los precios de los paquetes turísticos y los seguros.

Las proyecciones del organismo, no obstante, apuntan a que los precios subirán ligeramente a finales de este año, empujando la inflación al 2,5%. Esta se moderará al 2,2% en el 2025 y al 1,9% en el 2026. Los salarios también crecerán en ese período, antes de frenar la trayectoria alcista.

Hipotecados: la cuota se abarata hasta casi 1.000 euros al año

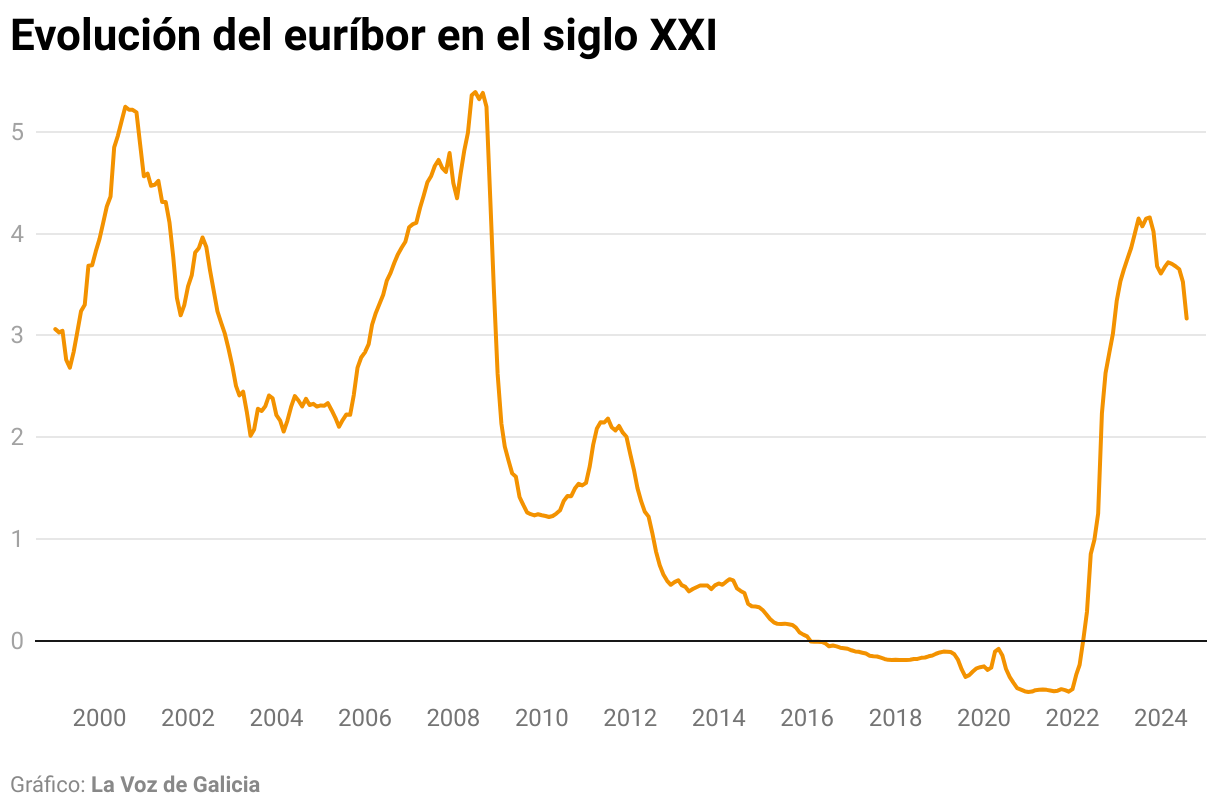

Aunque el dinamismo económico se enfría, no todo son malas noticias. Esta segunda bajada de los tipos de interés, aunque ya descontada por el mercado, ha hecho que el euríbor -índice al que están referenciadas la mayoría de las hipotecas en España- se hunda por debajo del 3% por primera vez en casi dos años. La previsión es que cierre septiembre en el 2,8 o el 2,9% -hace un año estaba en el 4,149%-.

¿Qué supone esto para el bolsillo de los españoles que tienen que actualizar su hipoteca próximamente? Que su cuota se abaratará sustancialmente. Para una hipoteca media de 150.000 euros a 25 años, con un interés de euríbor más 1%, la factura mensual se abaratará en unos 1.000 euros al año.

También es positivo para los hogares que están tanteando el mercado en busca de una buena oferta para comprar vivienda. Sobre todo si lo hacen con calma, porque todo apunta a que el euríbor y, por tanto, los intereses de las nuevas hipotecas, volverán a bajar. Funcas augura que el el índice se situará en el 2,5% en el 2025.