Tres empresas copan en Galicia el 60 % del negocio de un sector atomizado pero gran exportador y competitivo, que se aferra a la vena familiar ante las tentativas de compra

29 nov 2015 . Actualizado a las 05:00 h.La industria conservera gallega se resiste a dejar sus genes en manos de las grandes multinacionales que planean sobre el sector en busca de buenas marcas y referentes de calidad. Pero la pregunta es ¿Hasta cuándo?

La puja de China Resources por la emblemática firma viguesa Hijos de Carlos Albo es solo una muestra. La venta parece imparable -el holding asiático incluye a la empresa de los Albo en su plan estratégico y de inversiones (130 millones de euros)-, a pesar de ciertas reticencias familiares. Se avecinan más operaciones del estilo. Será, en todo caso, la continuación de un lento pero imparable proceso de concentración del sector en Europa en manos de grupos inversores, al que hasta ahora, y con excepción de algunas operaciones, Galicia se había mantenido al margen.

Concentración

Por ejemplo: en el año 2011, Conservas Garavilla, titular de la marca Isabel, se hizo con el 100 % del capital de la empresa gallega Cuca, propiedad de la familia Pita para ganar peso en el mercado. Ahora el grupo vasco acaba de ser adquirido por la multinacional alemana Bolton que es además dueña del 40 % de Calvo desde el año 2012 (tras comprar la participación de las antiguas cajas, aunque el grueso sigue en manos de la familia fundadora).

Ese mismo año, Calvo se quedó con la marca Eureka de Alfageme, en subasta, después del concurso de acreedores. Ante notario también se subastó Peña, otra enseña de Alfageme, que pasó a manos de Conservas South West International Galicia (Coswinga).

En el sector existe la convicción de que si Asia todavía no ha entrado en Galicia es porque la industria, pese a su estructura. es competitiva y exportadora. «La gran amenaza exterior no llega precisamente por la competitividad del sector», dicen algunas voces consultadas.

Ganar tamaño

Lo cierto es que la industria conservera española se ha enfrentado -y superado- en los últimos años a un proceso de reestructuración, en el que las firmas familiares con escasa inversión en innovación, mayoritarias en el sector, desaparecieron en una vorágine de fusiones y adquisiciones que causaron el cierre de más de una factoría y severos ajustes en las plantillas de las empresas.

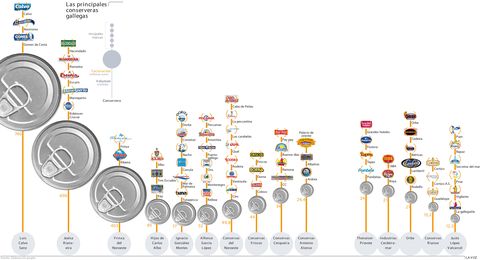

Según datos de Anfaco, la patronal española del sector, de este proceso emergieron las 130 empresas que hoy dominan la industria, de las cuales 67 se encuentran en Galicia, y suponen el 87 % de la producción nacional de conservas de pescado.

La potencia de la conserva gallega es incuestionable, a pesar de su estructura de minifundio. El Foro Económico de Galicia, en su último informe sobre el sector (del pasado mes de julio), hace una minuciosa radiografía que muestra una industria liderada por un puñado de grandes empresas y apuntalado por pequeñas conserveras que, pese a su tamaño, se mantienen competitivas, aunque no sin dificultades.

Según los analistas del foro que dirige el economista Santiago Lago, tres grupos, Jealsa-Rianxeira, Calvo y Frinsa, acaparan unas ventas por valor de 1.743 millones (datos del 2014) de un total de negocio de 2.900 millones, lo que equivale a un 60 % de la facturación de las primeras 25 firmas.

Si se toma como muestra a las 5 mayores, es decir, Calvo, Frinsa, Jealsa-Rianxeira, Escurís y Conservas Selectas de Galicia, juntas agrupan el 70 % de los ingresos de explotación y el 60% del valor añadido bruto.

Los expertos destacan la «robustez y solidez» de un sector que genera un elevado valor añadido (representa el 15 % de la industria de la alimentación de la comunidad gallega pero, qué ¿ocurre con el resto de la industria, integrada por decenas de pequeñas conserveras? Durante cuánto tiempo más van a poder seguir resistiéndose a seguir en solitario?

Un modo de vida

Los empresarios del ramo son reacios a hablar abiertamente del tema. Pero sin querer dar nombres, reconocen que, con excepción de los grandes grupos, la mayoría mantienen estructuras poco eficientes abocadas a procesos de concentración. «En España existen gran cantidad de marcas. Parece difícil que haya gente ganando dinero con un mercado tan atomizado, pero ahí estamos, compitiendo y sobreviviendo», afirma el directivo de una pequeña conservera. «No hay más concentración en Galicia porque son empresas de perfil y accionariado familiar. Para muchos, desprendernos del negocio es perder un modo de vida», asegura.