El precio de la luz bajará con rapidez en el 2026 con el bum de la eólica y solar

ECONOMÍA

El freno en España: lentitud en los permisos y falta de conexiones a la red

21 nov 2023 . Actualizado a las 05:00 h.Sube la tensión política en España, pero baja la factura de la luz. El precio medio del megavatio hora (MWh) en el mercado mayorista ibérico —de referencia para los clientes con tarifa regulada— bajará este martes más de un 56%, hasta los 41,1 euros, según datos del Ministerio para la Transición Ecológica, con las renovables generando más de la mitad de la electricidad del sistema. Y esa viene siendo la tónica general en las últimas semanas. Noviembre va camino de cerrar como el mes más económico del año, con horas en las que el megavatio se llegó a pagar a dos e incluso cero euros, haciendo innecesario el tope al gas, que en la actualidad se activa cuando se superan los 63,9 euros/MWh.

En el resto de los países europeos, que gozan de mejores interconexiones, el MWh supera todavía los 100 euros. Y así se mantendrá durante dos años más debido a los elevados precios que todavía marca el gas natural, el abandono progresivo del carbón, el apagón nuclear en España y las dificultades de Francia para incrementar las capacidades de su sector atómico a corto plazo, según analistas de S&P Global Ratings, quienes prevén un big bang renovable en el 2026.

Para entonces habrá un «cambio drástico en los precios, que bajarán con rapidez gracias a la entrada masiva de energía eólica y solar —entrarán en funcionamiento proyectos que ahora están en trámite—. De cara al 2030, la capacidad de estas tecnologías «probablemente se triplicará», anticipan en un análisis de Paul Whitfield. De hecho, su división de materias primas pronostica que los precios en mercado europeo estarán por debajo de los 10 euros/MWh el 25% del tiempo y el 50% para el 2035, algo que solo se da en el 5% de las horas en la actualidad.

Claro que, esa bajada acusada de las tarifas por la entrada masiva de renovables también podría acarrear menos rentabilidad a las energéticas, que deberán hacer equilibrios en sus planes de negocio para evitar morir de éxito —que haya más capacidad que demanda real—. Especialmente en los períodos en los que coincide que cae la demanda, pero se genera energía en los parques eólicos y fotovoltaicos (entre abril y junio) y no hay suficiente infraestructura para guardarla.

Por eso, para evitar oscilaciones muy grandes en los precios, también para los consumidores, sugieren acelerar el desarrollo de mejores interconexiones eléctricas —permitan evacuar la energía a donde se necesita—, alternativas de almacenamiento y la generación de renovable híbrida con capacidad de almacenaje. Los sistemas de este tipo generan electricidad a partir de varias fuentes, pero tienen un mismo punto de conexión a la red, de tal forma que se puede aprovechar la energía fotovoltaica en las temporadas de más luz y la eólica cuando hay peor tiempo.

Cuellos de botella

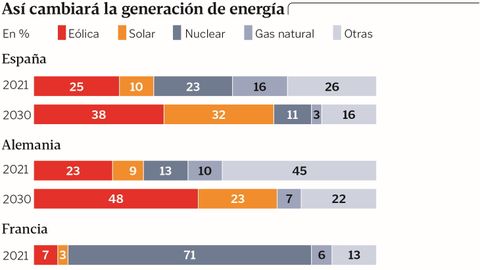

«Los efectos del rápido crecimiento de las renovables se notará en toda Europa», señala el informe. No obstante, el impacto dependerá de la composición del mix energético de cada mercado. ¿Cómo evolucionará el español? En el 2021, cuando los precios comenzaron su escalada —si bien habían tocado fondo en la pandemia—, la eólica concentró el 25% de la electricidad generada; la solar, el 10%; la nuclear el 23%; el gas natural, el 16%; y otras fuentes, el 26% (incluido el carbón o la hidroeléctrica). El mix será bien diferente en el 2030. El viento y la luz aportarán el 70% de la energía generada, el peso de la nuclear caerá a menos de la mitad y el gas natural solo será necesario para suministrar el 3 % de la energía al sistema. Eso, claro, si no se tuercen los planes porque, tal y como alertan los analistas de S&P Global Ratings, la lentitud en la tramitación de los permisos, que han provocado cuellos de botella, y la falta de conexiones —tanto con otros países como de acceso a la red, en el caso de Galicia— , pueden dar al traste con esta oportunidad única de abaratar la factura de la luz de hogares y empresas y reducir la huella de carbono.

También llaman la atención sobre el riesgo de que algunas compañías estén tentadas de frenar el despliegue de fuentes de generación limpias para mantener los márgenes de rentabilidad o para hacer frente a sus necesidades de caja. «Esto podría generar retrasos por encima de nuestro escenario base», explican.

Renegociar los PPA

El período de precios bajos que se espera a partir del 2026 también tentará a muchas compañías e industrias a revisar sus contratos de suministro de energía a largo plazo (PPA): «Existe un riesgo de que los PPA firmados a altos precios se vean bajo la presión de ser renegociados una vez que los precios caigan a finales de esta década».