El Banco de España alerta del riesgo de que repunte la morosidad y reclama contención en

la concesión de préstamos. La burbuja coincide con la caída del ahorro a mínimos históricos

12 jul 2019 . Actualizado a las 13:16 h.

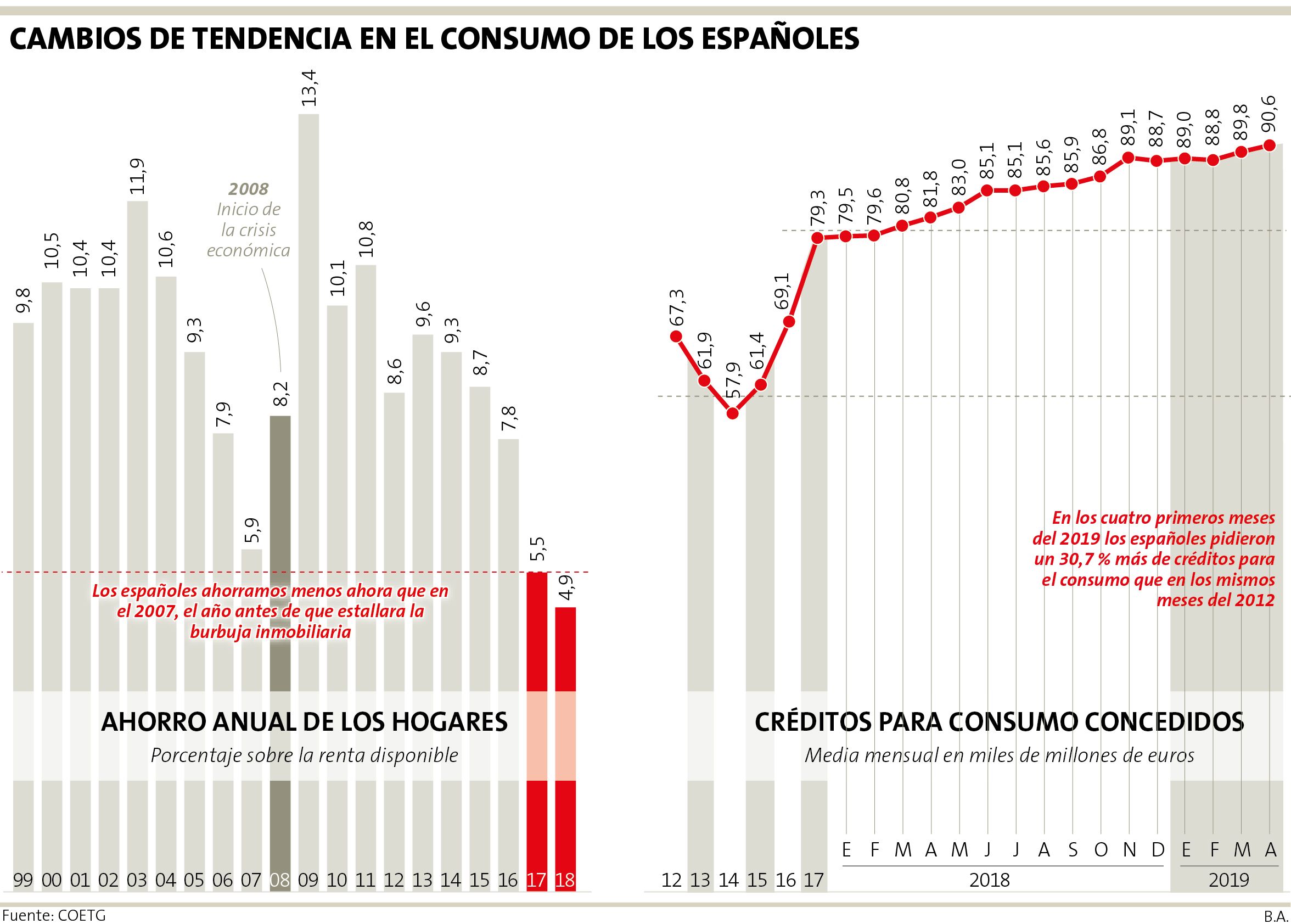

«Es fundamental que los bancos no relajen los estándares de la concesión de los créditos, de forma que se minimicen las nuevas entradas de morosos y mantengan la gestión activa de sus carteras de dudosos y adjudicados». La advertencia la hizo hace unos días el gobernador del Banco de España, Pablo Hernández de Cos, y no es la primera vez que la institución alerta sobre el riesgo que supone el crecimiento exponencial que en los últimos años está experimentando el crédito al consumo. Las últimas cifras oficiales disponibles (de enero a abril de este año) muestran que desde el 2014 ha crecido en casi 33.000 millones de euros (un 36,1 %), hasta alcanzar un volumen superior a los 90.600 millones al mes.

Y con el recuerdo de los efectos de la pasada crisis aún muy vivo, al Banco de España le preocupa que se pueda estar gestando otra tormenta perfecta. Es decir, que ante una desaceleración del crecimiento económico, endeudadas en exceso y con un ahorro en mínimos históricos, las familias españolas no puedan hacer frente a sus préstamos -los primeros que se dejan de pagar son los de consumo, los últimos, los hipotecarios- y se dispare la tasa de morosidad, en este momento en niveles bajos (el 5,15 % frente al 13 % que se llegó a alcanzar durante la crisis).

¿Qué explica tal apetito por vivir a crédito? Hay varios factores, como apunta Estefanía González, responsable de finanzas personales del portal Kelisto.es. Uno de ellos es que «en un contexto de cierta estabilidad económica y laboral, la ciudadanía vuelve a animarse a consumir», dice, y habla de «burbuja».

Desde el servicio de estudios del BBVA matizan que la financiación al consumo está creciendo, «pero no descontroladamente», y explican que «durante la crisis las familias aumentaron su tasa de ahorro y aplazaron la adquisición de bienes de consumo duradero», una tendencia que en los últimos años «se ha revertido», en un contexto de creación de empleo y de mayor confianza de los consumidores.

Esta demanda de crédito se ve alentada, además, por unos tipos de interés bajos, cuando no negativos, que estrangulan el negocio de la banca y lastran sus beneficios. Así que para las entidades financieras nada mejor que este suculento nicho para reflotarlos. En este escenario, el crédito para comprar coche, electrodomésticos, muebles o simplemente viajar se ha convertido en una de las principales vías de crecimiento para el negocio bancario, porque ante unas hipotecas de márgenes anémicos, el préstamo al consumo tiene tipos mucho más altos. De ahí la enorme oferta de créditos preconcedidos. ¿Quién no ha ido al cajero a sacar dinero y no se ha encontrado con un préstamo automático del que solo le separaba un clic?

40% más caros que en la UE

Los últimos datos del Banco de España confirman que en esta modalidad financiera -para operaciones a un plazo de entre 1 y 5 años, que son las más comunes- en España los tipos de interés son un 40 % más elevados que los de la media de la eurozona. En abril estaban en el 8,06 %, frente al 5,01 % de la UE, lo que desde la organización de consumidores Adicae califican de «abusivo».

«Vemos que la banca se queja constantemente de que no consiguen rentabilidad, pero igual que hacen con las hipotecas a tipo fijo, con el crédito al consumo y sus elevados intereses siguen ganando dinero a costa del cliente. No entendemos tanta queja», argumenta David Aragonés, portavoz de Adicae, que hace especial hincapié, recién estrenado el verano, en los créditos para irse de vacaciones.

«Al consumidor le recomendamos que lean bien la letra pequeña, que se informen y que hagan bien las cuentas, porque hay toda una jungla de productos envenenados. Muchos de estos préstamos tienen una TAE desorbitada que, en algunos casos, roza la usura, y hay que tener cuidado para no acabar pagando estas vacaciones... ¡Y las siguientes!»

En este contexto en el que oferta y demanda se retroalimentan, llama la atención una tercera variable: el ahorro de los hogares. Según los últimos datos del INE, al cierre del pasado año se situó en mínimos históricos: un tasa del 4,9 %, más baja incluso que en los momentos de euforia previos al estilo de la burbuja, ya que en el 2007 se ahorraba el 5,9 % de la renta disponible.

De hecho, este ínfimo nivel de ahorro -a distancia del 13,4 % registrado en el 2009, en el peor momento de la crisis- convierte a España en el segundo país con menor tasa de la eurozona, solo por detrás de Portugal, según los últimos datos de Eurostat.

El riesgo de la morosidad

Que seamos cigarras en lugar de hormigas tiene un riesgo: ¿qué pasará si llega otra crisis? Ahí reside la preocupación del Banco de España, que alerta sobre el crecimiento de la morosidad en dicho escenario. Desde Kelisto.es, González lo comparte como la principal preocupación a futuro, «más que el volumen de crédito, ya que los préstamos al consumo tan solo representan un 5 % del volumen total de crédito concedido por la banca».

¿Cómo están reaccionando las entidades financieras ante los reiterados llamamientos del supervisor a que no relaje los criterios en la concesión de estos préstamos?

Según la última encuesta (de abril) del supervisor sobre préstamos bancarios en España, los criterios de concesión de préstamos para consumo y otros fines se «endurecieron levemente» entre enero y marzo de este año, lo que ocurre por segundo trimestre consecutivo. Responde al empeoramiento de las perspectivas económicas generales. Por contra, las condiciones generales de esta modalidad de crédito «se suavizaron de nuevo», como resultado de una mayor presión de la competencia. La misma encuesta señala que durante el primer trimestre la demanda de crédito se redujo. ¿El furor consumista se está moderando? ¿Vuelve el miedo? Habrá que esperar para confirmarlo. Mientras, llama la atención que la oferta de crédito para comprar coche es la única que se ha encarecido.