Como demuestra la evolución de los datos, el equilibrio de las cuentas ha sido siempre uno de los problemas estructurales de España, agravado por la pandemia y que pone al descubierto otra debilidad: la menor presión fiscal, la debilidad de los ingresos, lo que plantea el reto ineludible de una reforma

01 ago 2021 . Actualizado a las 22:23 h.Es muy probable que a finales del 2022 el PIB español recupere los niveles alcanzados al cierre del 2019, justo antes de la pandemia. El volumen de empleo tardará más en recuperarse. Es así en todas las crisis. Y lo es hasta tal punto que, antes de la pandemia, aún no habíamos recuperado el volumen de empleo que teníamos en el 2008. La estructura económica, jurídica e institucional del mercado de trabajo es uno de los problemas más acuciantes de la sociedad española en su conjunto. Más allá de la economía.

Conforme la pandemia vaya menguando -y el PIB se vaya recuperando- irán apareciendo los daños ocasionados por tantos trimestres consecutivos de ralentización productiva. Uno de ellos es el roto enorme que ha ocasionado en las cuentas públicas. En efecto, los ingresos del estado no alcanzan a cubrir el gasto público, generando un déficit que se tiene que financiar emitiendo deuda en los mercados financieros, al tipo de interés del momento. Veamos.

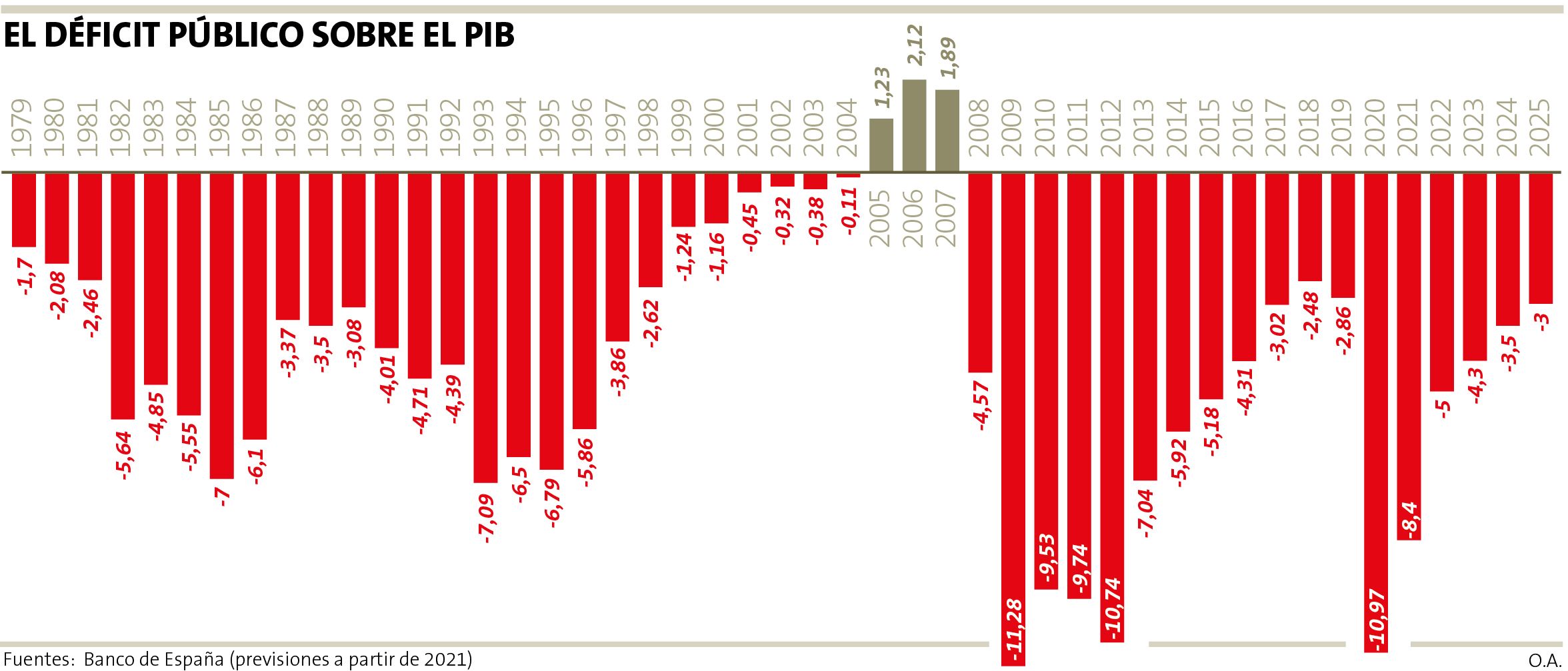

Como nos pone de manifiesto el gráfico adjunto (datos tomados del Banco de España y previsiones para 2021 a 2025), el equilibrio en las cuentas públicas ha sido desde siempre uno de los problemas estructurales de la economía española. A estas alturas, el déficit público es ya algo consustancial a nuestro sistema productivo y a nuestro paisaje social. Si tomamos los años de democracia constitucional (1979 y sucesivos) solamente en los tres ejercicios que se corresponden con el 2005, el 2006 y el 2007 las cuentas públicas han cerrado con superávit. Ligero, pero superávit. En el resto de los ejercicios, concluyeron con déficit y, en algunas ocasiones, con cifras muy abultadas. Nótese que, en el casi medio siglo que abarca el gráfico, el déficit público alcanza un promedio anual del 5 % sobre el PIB. Con la crisis del 2008 y con la pandemia del 2020 este problema se ha agudizado, con déficits más allá del 10 %.

Otros precedentes

Este perfil temporal del déficit refleja perfectamente la evolución de la economía española y las crisis que tuvo que soportar: el segundo impacto petrolífero en 1981, la crisis de los tipos de interés y las tasas de cambio contra el marco alemán derivadas de la unificación en 1992, la crisis financiera del 2008 y, por último, la pandemia del 2020. Que el déficit se incremente en épocas de crisis forma parte del comportamiento anticíclico del Estado: la demanda y la inversión pública se expanden para subsanar el retroceso del sector privado y tratar de estabilizar así el conjunto de la economía.

Ahora bien, el gráfico representa el porcentaje del déficit público en términos de PIB. Es el indicador que se utiliza para las comparaciones internacionales, de las cuales España sale bastante mal parada. Como el resto de los países del sur de Europa. Como Italia. Pero podríamos medirlo de otra manera: el déficit en términos de ingresos públicos. Medido así, el caso español recobra toda su dimensión, ya que la presión fiscal en España es inferior a la de los otros países miembros de la UE. Por ejemplo, en el 2020 el déficit público significó el 11 % del PIB y llegó a alcanzar el 30 % de los ingresos fiscales de ese año. Valores solo superados por el impacto de la crisis del 2008. Y en esto ya no vale la comparación con Italia. Ellos están bastante mejor.

En el interior de la zona euro, esta situación es insostenible. El Pacto de Estabilidad y Crecimiento que, con sus sucesivas actualizaciones, regula el funcionamiento del área monetaria, penaliza taxativamente aquellos déficits públicos superiores al 3 % del PIB. Al iniciarse la pandemia, el acuerdo entró en suspenso y es muy posible que siga así hasta finales del 2022. Esta suspensión temporal permite a los estados miembros asumir unos gastos imprevistos y cuantiosos que, aunque los hagan incurrir en déficits, estos no sean penalizables, dado lo extraordinario de las circunstancias. Los gastos extra tienen que ver con la sanidad, el sostenimiento del nivel de empleo, la financiación a las empresas, etc., un gasto público que trata de mantener una actividad económica lo más vigorosa posible. Cuando el Pacto por la Estabilidad y Crecimiento entre otra vez en vigor, España va tener que afrontar una serie de «procedimientos por desequilibrios macroeconómicos excesivos» entre los cuales el primero podría ser sobre el déficit público y el segundo sobre el control de la deuda pública emitida por el Reino de España. Ambos, interconectados. Ambos, excesivos. En el 2020, el déficit público en España ha sido el más abultado de la eurozona: dos puntos más que Italia y el doble que Portugal.

El horizonte

No van a ser años fáciles. Los sucesivos déficits del Estado se financian en el mercado a través de la emisión de deuda pública. Esta deuda pública representaba menos del 40 % del PIB español finalizado 2007, tras tres años de superávit fiscal e inmediatamente antes de la crisis financiera. Este porcentaje se coloca ya en el 100 % en el 2019 y se acercará al 130 % a finales de 2022. El Pacto por la Estabilidad y el Crecimiento sitúa el tope máximo de la deuda pública en un 60 % del PIB. España lo duplica. Si en lo que se refiere al déficit publico España lidera la eurozona, en lo que se refiere a la deuda soberana España está en el pelotón de cabeza, cerca de Francia, y por detrás de Italia o Portugal.

La lucha contra la pandemia la han llevado a cabo los países miembros, y la Unión Europea no se ha quedado atrás. La UE ha aceptado la idea de endeudarse ?en cuanto que institución -y crear (de modo temporal) un fondo de recuperación para Europa: el denominado NextGenerationUE, dotado con 750.000 millones de euros, de los cuales a España le corresponderían 140.000. La mitad en créditos y la otra mitad subvenciones a fondo perdido. Vamos a detenernos aquí un momento.

Hace unos años era inimaginable que la UE emitiera deuda para auxiliar a los estados miembros. Ha sido un hecho sorprendente e histórico. Ayuda a crear Europa. Un apunte más si se me permite. En su origen, los Estados Unidos no podían emitir deuda. Solamente los estados federados podrían hacerlo. La enorme necesidad financiera de la Guerra de Independencia (de la corona británica) es lo que llevó a que la federación tuviera la capacidad de endeudarse. En el momento del acuerdo (Nueva York, 1790), Alexander Hamilton (el entonces Secretario del Tesoro) exclamó: «Ya somos una nación! ¡Ya estamos endeudados!». Quisiera saber lo que se les pasó por la cabeza, tanto a Angela Merkel como a Emmanuel Macron cuando acordaron endeudar a la UE. Un momento Hamilton a la europea, y por videoconferencia.

Reparto de la carga

Los debates internos en la Comisión Europea nos dan ya una idea de por dónde van a ir las próximas tendencias. El grupo de los frugales está formado por países pequeños practicantes de la ortodoxia financiera y del equilibrio presupuestario y que, estando de acuerdo en emitir deuda conjuntamente con el resto de la U.E., estaban en contra de que una parte de ella se destinara a subvenciones a fondo perdido. Además, están proponiendo que, tanto la parte de préstamo como la parte de subvención, pase a formar parte de la deuda pública del país receptor. En otras palabras, prorratear la deuda entre los estados miembros. El liderazgo de Francia y Alemania (y la ausencia del Reino Unido) han permitido que NexGenerationUE vaya saliendo adelante.

Las implicaciones para España son muy visibles. Es necesaria una profunda reforma de nuestro sistema fiscal, de tal forma que equilibre los ingresos con los gastos y de tal manera que garantice unos excedentes suficientes para hacer frente a la amortización de una deuda enorme. Por cierto, la deuda actual es superior a la que tenía España después del desastre de 1898. Después de perder definitivamente todo un imperio.

Julio G. Sequeiros Tizón. Catedrático de Economía.