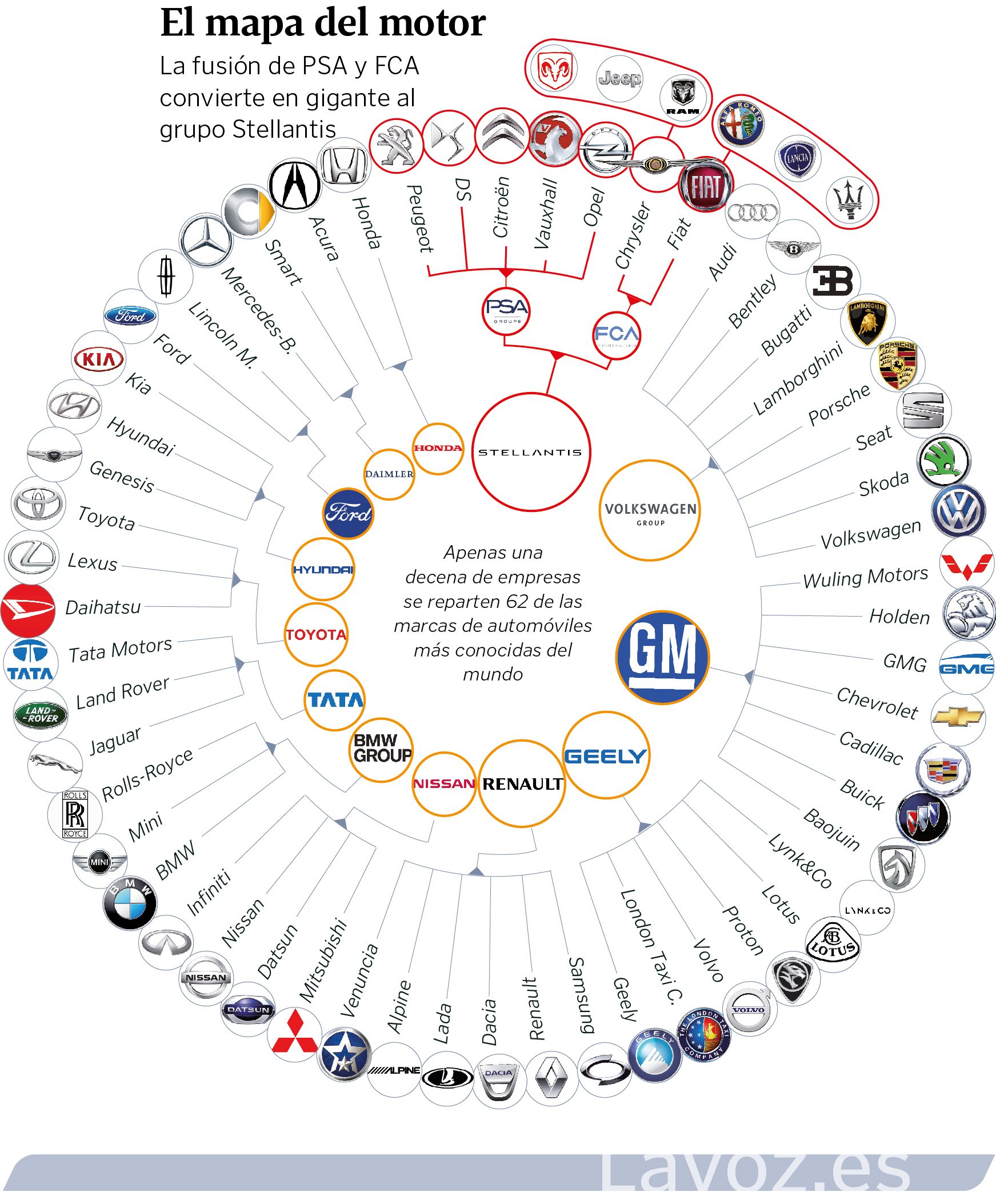

El automóvil llega al punto de fusión: solo 13 grupos concentran 60 marcas

VIGO CIUDAD

Hoy nace Stellantis, el cuarto gigante mundial, con una planta en Vigo

04 ene 2021 . Actualizado a las 05:00 h.En la industria del automóvil, la unión hace la fuerza y la supervivencia. Grupos cada vez más gigantes, con más marcas bajo control, aceleran el proceso de concentración en el que llevan años inmersos para competir por un mercado en declive, sobre todo en Europa; desmotivado por una oferta que más que ilusionar confunde al cliente y, sobre todo, fuertemente tocado por el impacto económico de la pandemia.

La competencia es feroz, por eso el tamaño importa y mucho en la automoción. Los constructores se asocian, se fusionan o se comen unos a otros. Comparten motores, chasis, plataformas, diseños y todo lo que se pueda compartir con un objetivo claro: reducir costes.

El proceso no es nuevo, pero se ha acelerado hasta tal punto que, tras la fusión que consuman hoy los grupos PSA y FCA, la industria mundial del motor quedará aglutinada en torno a 13 mayores constructores que controlarán un total de 60 marcas de coches.

Economía de costes

«Los nuevos retos a los que se enfrenta la industria, esencialmente la electrificación y la globalización llevan a las empresas más pequeñas a perder competitividad y a unirse a grupos más grandes que les garanticen estabilidad económica y, sobre todo, un know how tecnológico que les permita sobrevivir», explican desde Anfac, la patronal española de fabricantes de coches, integrada por 17 plantas, todas ellas de matriz extranjera y con centros de decisión fuera de España.

«La pertenencia a un mismo grupo automovilístico supone que sus marcan compartan tecnologías, componentes, motores o materiales. En otras palabras, se sacrifican muchas cosas en favor de una economía de costes», asegura la patronal del sector.

En esta lucha por abarcar un mayor trozo del mercado se enmarca la fusión de PSA (Peugeot, Citroën, DS y Opel) y FCA (Fiat-Chrysler). La operación llega en un momento muy delicado. Europa ha perdido este año (hasta diciembre) 4,5 millones de unidades con respecto a las fabricadas en el 2019. Y esa caída también ha afectado a las ventas de coches, que en el conjunto de la Unión Europea han retrocedido un 25,5 % de sus ventas en el acumulado de los once primeros meses del año.

También PSA ha sufrido en el año de la pandemia. Matriculó 589.000 unidades menos en el tercer trimestre (un 12,7 % menos) y en los nueve primeros meses del año acumula una caída del 24,8% (40.573 millones).

El Grupo francés tiene más de 200.000 empleados, algo más de 7.000 en la planta gallega de Vigo y vendió 3,5 millones de unidades en el 2019.

La empresa resultante, Stellantis, será el cuarto grupo mundial en términos de volumen, con 8,7 millones de unidades (el 9,5% del total global), y el tercero en ingresos, con 170.000 millones de euros anuales. Desde Bruselas han bendecido la unión tras los compromisos aceptados por ambas partes para evitar un impacto negativo sobre la competencia en el mercado único.

Fuentes del sector gallego explican que, concretamente, preocupaba una reducción de la competencia en el segmento de los vehículos comerciales pequeños, en los que Vigo está especializada, en países como Bélgica, la República Checa, Francia, Italia, Grecia, Lituania, Portugal o Eslovaquia. Desde el punto de vista de competencia, el «acceso a un mercado de vehículos comerciales pequeños competitivo es muy importante para muchos autónomos y pymes de toda Europa» dicen. En ese sentido, PSA se ha comprometido a mantener el acuerdo que tiene con Toyota y del que se deriva la fabricación de vehículos como la Proace City en su planta de Vigo. Asimismo, ambas partes permitirán y facilitarán el servicio de mantenimiento de otras marcas en sus talleres.

Tesla se posiciona

Hay más fusiones en marcha o, al menos, intención de que así sea. Sobre todo a raíz de que hace unas semanas Elon Musk afirmara en Alemania que si alguien se ofrece para fusionarse con Tesla, el grupo que preside, sería una opción que tendrán en cuenta.

Las quinielas de los expertos del motor no se han hecho esperar. Los alemanes se decantan por Daimler. También la agencia Reuters que ha elogiado al conglomerado automovilístico alemán, propietario de marcas tan renombradas como Mercedes o Smart, como la «pareja perfecta» para aceptar este envite.

La razón, según dicen, es clara. Ambos compiten por el mismo tipo de cliente de gama alta y, además, los alemanes están un tanto retrasados en el desarrollo del motor eléctrico como solución a todos sus males.

Los números de Tesla no dejan lugar a dudas. Su capitalización en Bolsa se ha disparado en 2020, pasando de los 90.000 millones de dólares de comienzos de año a los más de 550.000 millones en la actualidad, situándose por encima de los clásicos superventas como General Motors, Toyota o Mercedes.

Enseñas históricas sacrificadas por la economía de escala

Alianzas, fusiones o absorciones suponen la pertenencia a un mismo grupo automovilístico y, en ocasiones, el sacrificio de enseñas históricas. Lancia es uno de los ejemplos más representativos. Fundada en 1906 y con un pasado glorioso (sobre todo en competiciones de ralis), está a punto de desaparecer. El motivo es que solo comercializa un único modelo (el Ypsilon), y lo hace exclusivamente en el mercado italiano. Se trata de una decisión del grupo FCA (Fiat-Chrysler Automóviles) dada la escasa rentabilidad de la enseña. Así es como muy pronto, Lancia se convertirá en historia de la automoción. Otros ejemplos son Opel, que hasta el 2017 pertenecía al grupo automovilístico General Motor y que ahora es propiedad de PSA (Peugeot Citroën y DS); Volvo, que está en manos del grupo chino Geely; Jaguar y Land Rover, propiedad del conglomerado indio Tata; Bugatti o Bentley, que forman parte del Grupo Volkswagen; y otras tantas célebres marcas como Talbot, Simca, Hispano-Suiza o Daewoo.