La brecha entre el desembolso en prestaciones y los ingresos por cotizaciones roza ya los 30.000 millones. La precarización del empleo deja sin efecto la ratio de dos trabajadores por pensionista. El déficit de la Seguridad Social se acerca a la zona de peligro

18 ago 2019 . Actualizado a las 23:00 h.España se olvidó de la crisis en junio tras marcar un nuevo récord de afiliados a la Seguridad Social. Más de 19,5 millones de personas cotizando, una cifra que solo se había rozado hace doce años, a un mes de que estallase la burbuja de las hipotecas subprime en Estados Unidos con gravísimas consecuencias en la península. «Se ha salido de la crisis en términos de afiliación pero no en salarios», advirtió este mes Octavio Granado, secretario de Estado de la Seguridad Social en funciones, donde las cuentas no cuadran pese a este nuevo hito en los datos de empleo.

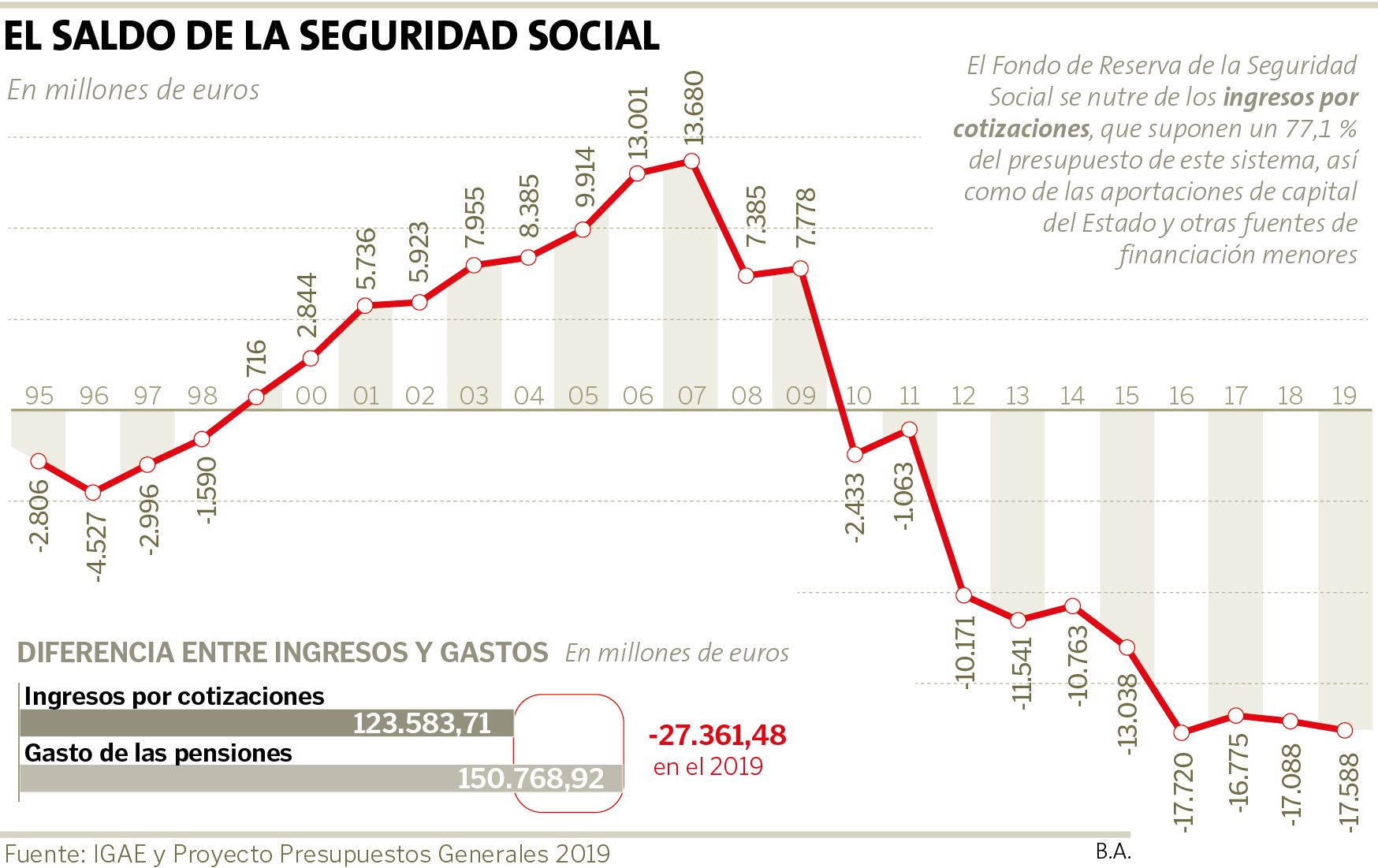

El agujero del sistema previsto para este año supera los 18.000 millones de euros, según las estimaciones del Gobierno. Serán 500 millones de euros más que el año anterior, haciendo un roto en la hucha de la Seguridad Social, que supone ya el 70 % del déficit público. Una enorme deuda que se incrementa a pesar del récord de afiliados en el sistema. Nunca hasta ahora hubo tantas personas trabajando y nunca hasta ahora hubo tantos pensionistas.

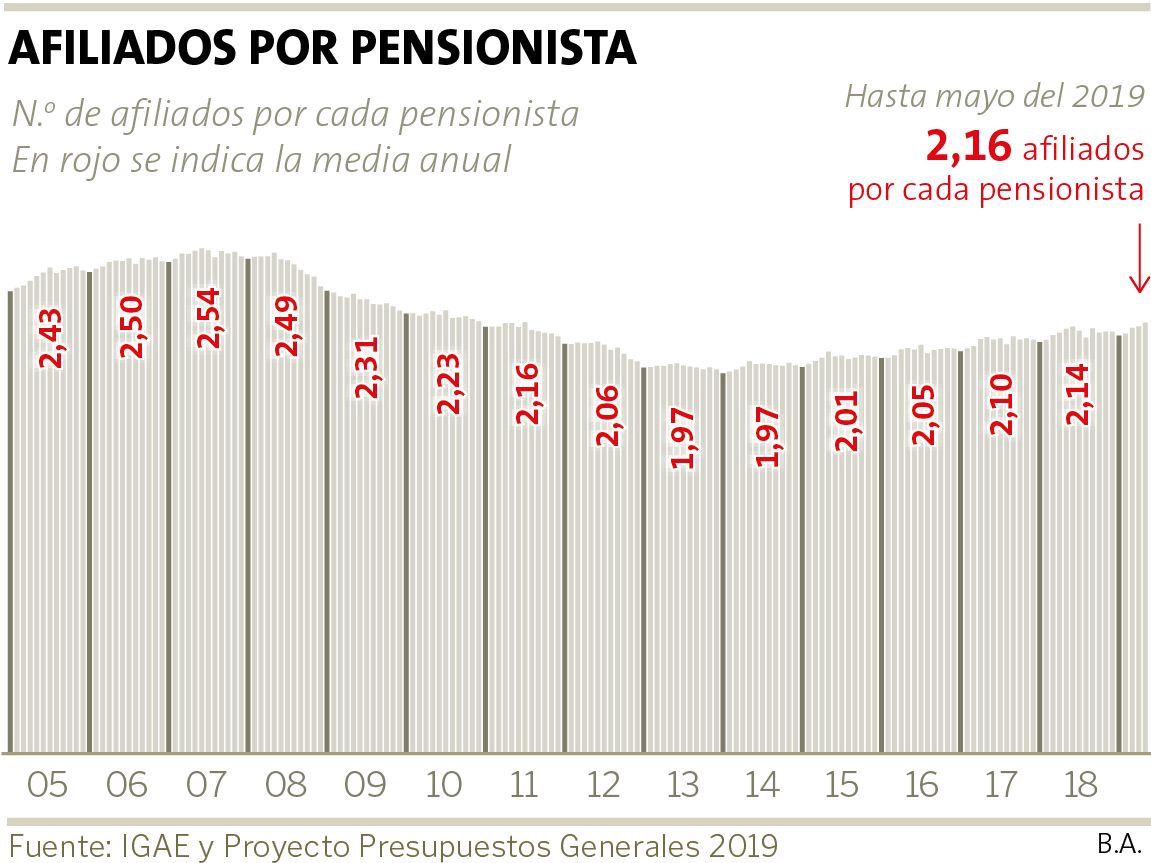

Por cada dos españoles cotizando hay un jubilado. Algo más, de hecho: 2,2 trabajadores por pensionista; una ratio que se mantuvo hasta el 2011 y que sirvió para mantener las cuentas relativamente equilibradas. La crisis golpeó fuerte ese año con el hundimiento de la masa salarial y el paro de larga duración, elevando el déficit hasta los 10.000 millones de euros tras encadenar una década con los números en positivo.

Los 19,5 millones de afiliados permiten suavizar la diferencia entre los ingresos de la Seguridad Social y el gasto en pensiones, pero no es ni mucho menos suficiente. La Intervención General de la Administración del Estado (IGAE) proyecta para el 2019 una recaudación de 123.583 millones de euros por cotizaciones sociales, un 7,5 % más que el año pasado. El gasto en pensiones sube algo menos, un 6,37 %, pero alcanza ya los 150.768 millones. Pese al buen comportamiento de las afiliaciones, el récord registrado en junio toca un techo difícil de superar a medio plazo ante una pirámide demográfica que cada año se ensancha en la parte superior. Las pensiones, en cambio, no solo tocan a más españoles, sino que la jubilación de millones de trabajadores de la generación baby boom incrementará los importes por persona.

El «baby boom» se jubila

En 1955 nacieron 600.000 bebés en España, marcando el inicio de una explosión demográfica que se prolongó durante varias décadas. La denominada generación del baby boom empieza a encarar la jubilación a partir del próximo año. Son profesionales con mejor formación y carreras más técnicas y sólidas que los actuales pensionistas, por lo que sus retribuciones serán también mayores.

La Seguridad Social está hoy en el mejor momento para revertir el sistema actual ante los buenos datos de afiliación, pero la factura de las pensiones no deja de incrementarse. El debate sobre la renovación del Pacto de Toledo, enquistado desde hace meses por la inestabilidad política, se centra en cómo subir las pensiones y no tanto en cómo financiarlas. Cientos de miles de personas que se traducen en votos. No en vano, las movilizaciones de jubilados en el País Vasco fueron claves para que el PNV apoyase los últimos Presupuestos Generales del Estado propuestos por el Gobierno de Mariano Rajoy. «Se recogen las reivindicaciones que se están haciendo en la calle», dijo entonces el portavoz del partido, Aitor Esteban.

El momento económico se presta a revisar su financiación. Hace cuatro años que en España se crean unos 500.000 empleos al año tras una década en la que se perdieron tres millones de puestos de trabajo. La masa salarial se ha incrementado, aunque a un ritmo mucho más lento y de forma desequilibrada.

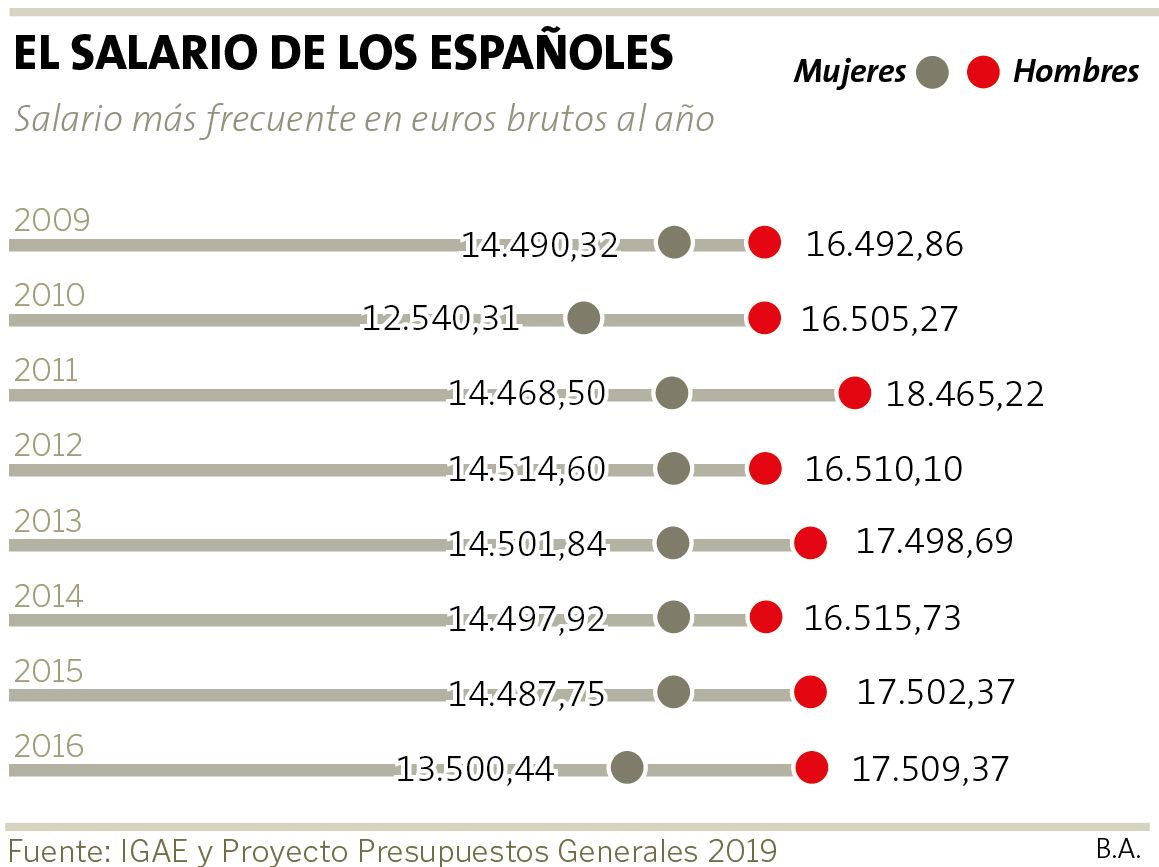

El sueldo más común entre los hombres es de unos 17.500 euros brutos al año, superando en algo más de mil el salario habitual en el 2009, mientras que las mujeres habrían perdido mil euros desde el inicio de la crisis. El crecimiento de las retribuciones estuvo estancado hasta finales del año pasado, cuando los sueldos experimentaron un repunte, en parte debido a la creación de empleo.

Esa aparente congelación en los salarios se debe principalmente a la precarización del empleo. Los contratos a tiempo completo se mantienen prácticamente estables, con una leve mejora desde comienzos de la década pasada. Los contratos a tiempo parcial, sin embargo, se han duplicado en el caso de las mujeres y triplicado entre los hombres. Una de cada cuatro trabajadoras tienen este tipo de vínculos, por lo que sus salarios son más bajos.

Las proyecciones de la Autoridad Independiente de Responsabilidad Fiscal (AIReF) pintan un panorama optimista. Para el 2050 prevé que la tasa de actividad se incremente en cerca de diez puntos y estima una entrada de 9 millones de inmigrantes frente a los 6,1 previstos por el INE y los 4,1 de Eurostat. Eso sí, también aumenta la esperanza de vida de los españoles y, de esta forma, el número de pensionistas. En el año 2050, la población mayor de 66 años alcanzaría los 15,8 millones, mientras que el INE rebaja la cifra a 14,5 millones. Hoy son unos 8,6 millones.

Una losa sobre los jóvenes

En enero del 2013 comenzó a aplicarse la última reforma sobre las pensiones, que no podrían subir menos de un 0,25 % ni más de un 0,50 % más el IPC. La medida supuso una enorme pérdida del poder adquisitivo de los pensionistas a cambio de intentar garantizar la sostenibilidad del sistema. El actual Gobierno estudiará eliminar la reforma, pero ya en el 2018 el incremento pasó a ser del 1,6 %. El Banco de España advierte de que derogar el actual cálculo supondría un elevado impacto para las ya maltrechas cuentas de la Seguridad Social. El coste de eliminar el Índice de Revalorización de las Pensiones sería de 1,9 puntos del PIB anuales en los próximos once años y de un 3,4 % del PIB. Según los cálculos del BBVA, el déficit de la Seguridad Social en el 2030 se duplicaría y, para el 2050, quedaría triplicado.

La indexación de las pensiones a la inflación pondría todo el peso del sistema sobre los jóvenes, los cotizantes actuales, que tendrían que desembolsar muchísimo más dinero para hacer el sistema sostenible. La salida de la crisis trajo consigo un cambio radical del mercado laboral, que se ha precarizado para las nuevas generaciones a cambio de empleo. Bastan dos datos para dar cuenta de ello: el paro juvenil ha bajado en seis años del 55 % al 33 %, pero siete de cada diez menores de 25 años tienen un contrato temporal. Bajos salarios, temporalidad y, por tanto, incertidumbre. La parte de la sociedad sobre la que se asentará el sistema de pensiones en el futuro está entre las últimas europeas en emancipación. Solo el 8 % de los menores de 25 años dejan la casa familiar frente al 30 % de la media europea. La precarización del trabajo tiene efectos drásticos sobre la planificación de los proyectos vitales, de ahí que, por ejemplo, España tenga la tercera tasa de natalidad más baja del continente. La negociación encallada sobre el Pacto de Toledo solo hacía una vaga referencia a este problema.

Los préstamos disparan la deuda de la Seguridad Social

El Presupuesto consolidado de la Seguridad Social para el año 2019 alcanza la cifra de 158.906 millones de euros en gastos, un 7,1 % más que el año anterior. El Gobierno aprobó en diciembre una serie de medidas para engordar los ingresos, como la subida de las bases de cotización de los trabajadores y las cuotas de los autónomos. Por cada euro que entra en las arcas del sistema, ochenta céntimos proceden de las cotizaciones de los trabajadores y empresas. La AIReF calcula un impacto de 2.300 millones de euros con estos planes.

Otro de los motivos que lastran la sostenibilidad del sistema son los préstamos. La Seguridad Social logra financiarse a través de los créditos del Estado para hacer frente al pago de las pensiones. La deuda del sistema de protección con el Estado es de 43.068 millones de euros, según los datos del Banco de España para el primer trimestre del año. A ello habrá que sumar otros 13.830 millones firmados en marzo para abonar las pagas ordinaria y extraordinaria de junio.

El endeudamiento del sistema se ha disparado en los dos últimos años. En el 2017, la cifra ascendía a poco más de 17.200 millones de euros. Ante una previsión que supera los 55.000 millones este año, el crecimiento de la deuda alcanzará un 200 %. El crédito entregado este año no devenga intereses y tiene un plazo de cancelación de diez años. La práctica es común desde los años noventa y todos ellos han sido aplazados de década en década cuando vencían los plazos.